Como aplicar previsão de dados no Zoho Analytics: Modelos e Análises

Previsão no Zoho Analytics

Pontos a serem observados

- São necessários no mínimo sete pontos de dados para a previsão.

- A previsão pode ser aplicada em gráficos de linhas, barras e suas variações, gráficos de dispersão, área e gráficos combinados (sem bolhas).

- A previsão é suportada para linhas de tendência, análise de hipóteses e detecção de anomalias.

- A previsão pode ser aplicada a mais de uma coluna métrica no eixo Y.

Requisitos de dados

Como aplicar a previsão no Zoho Analytics

- Arraste e solte as colunas necessárias no construtor de relatórios.

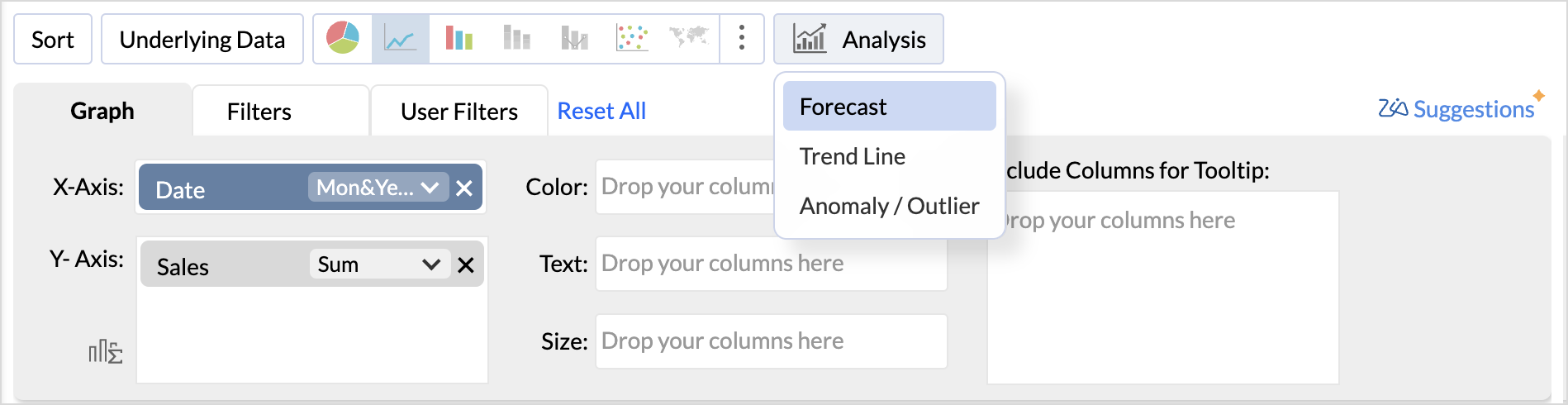

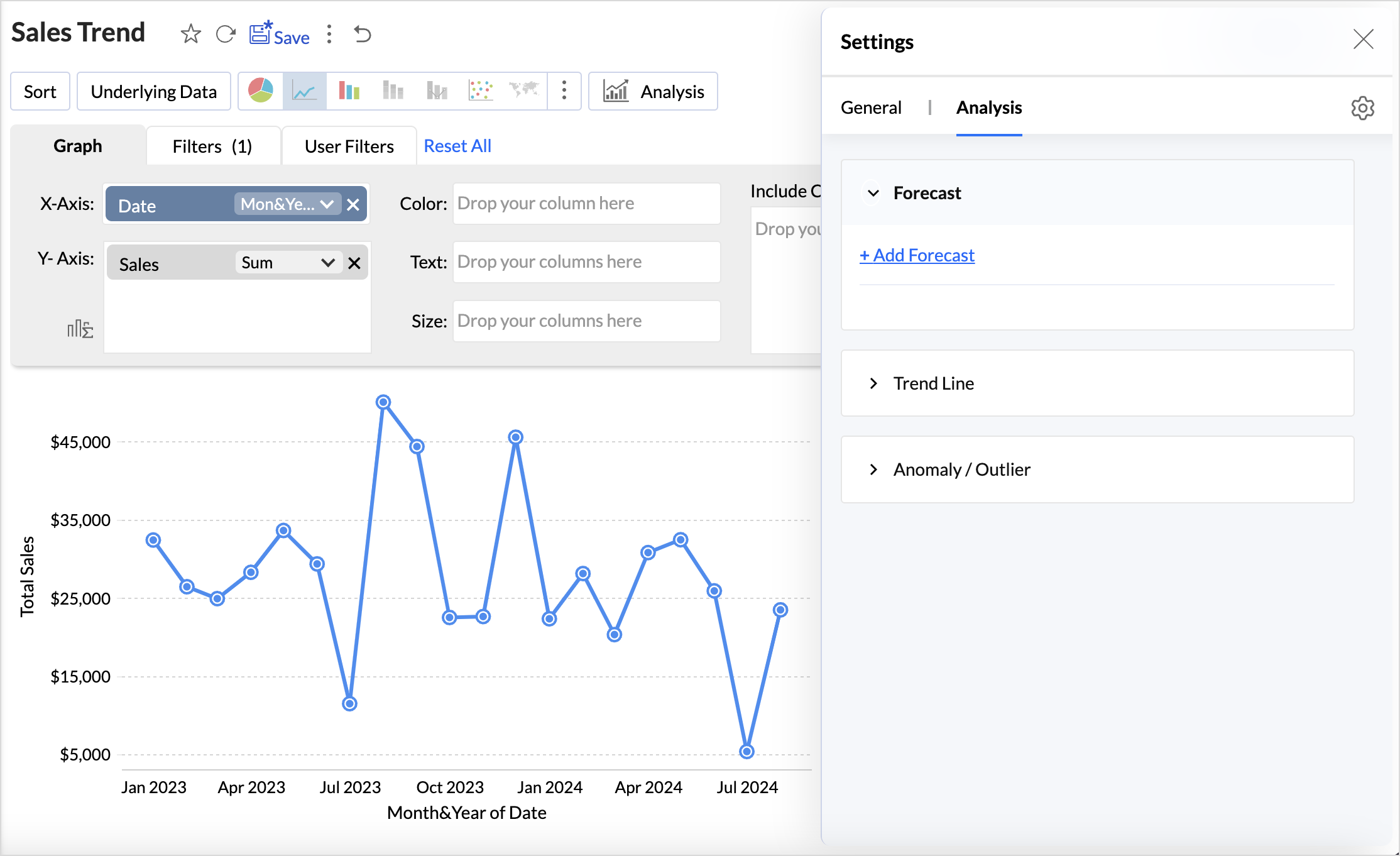

- Clique no ícone Análise na barra de ferramentas e selecione Previsão no menu suspenso.(ou)

Clique no ícone Configurações no canto superior direito e acesse a guia Análise.

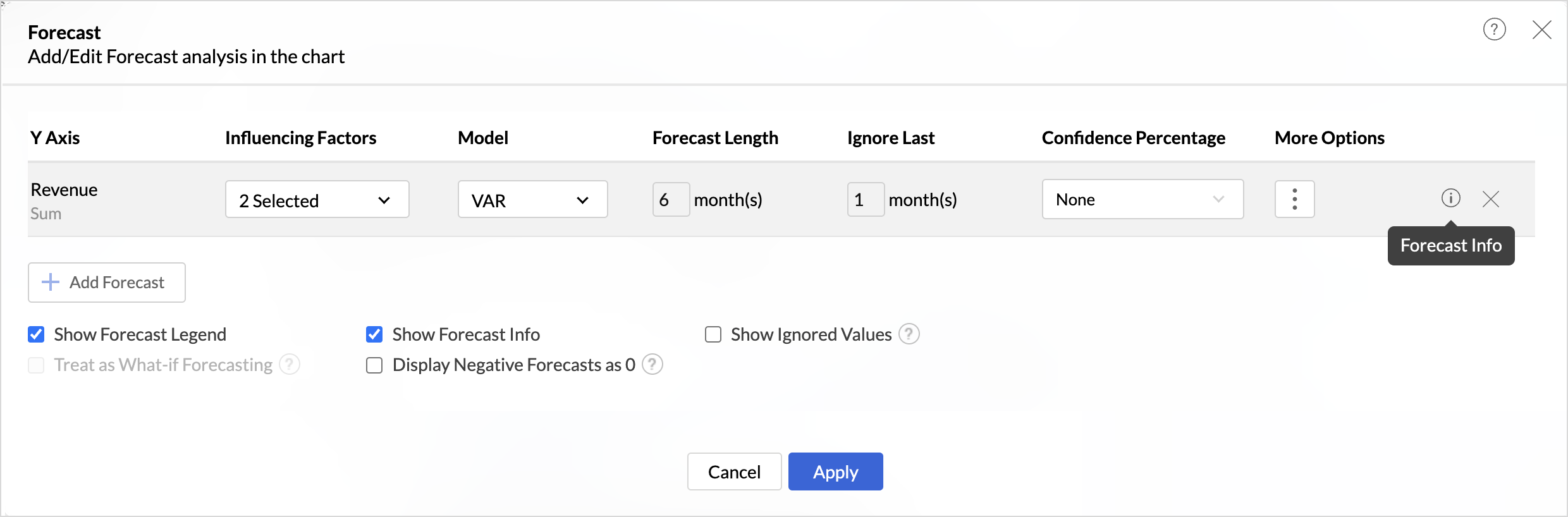

- Clique em Adicionar Previsão. Selecione a coluna para a qual você pretende prever valores.

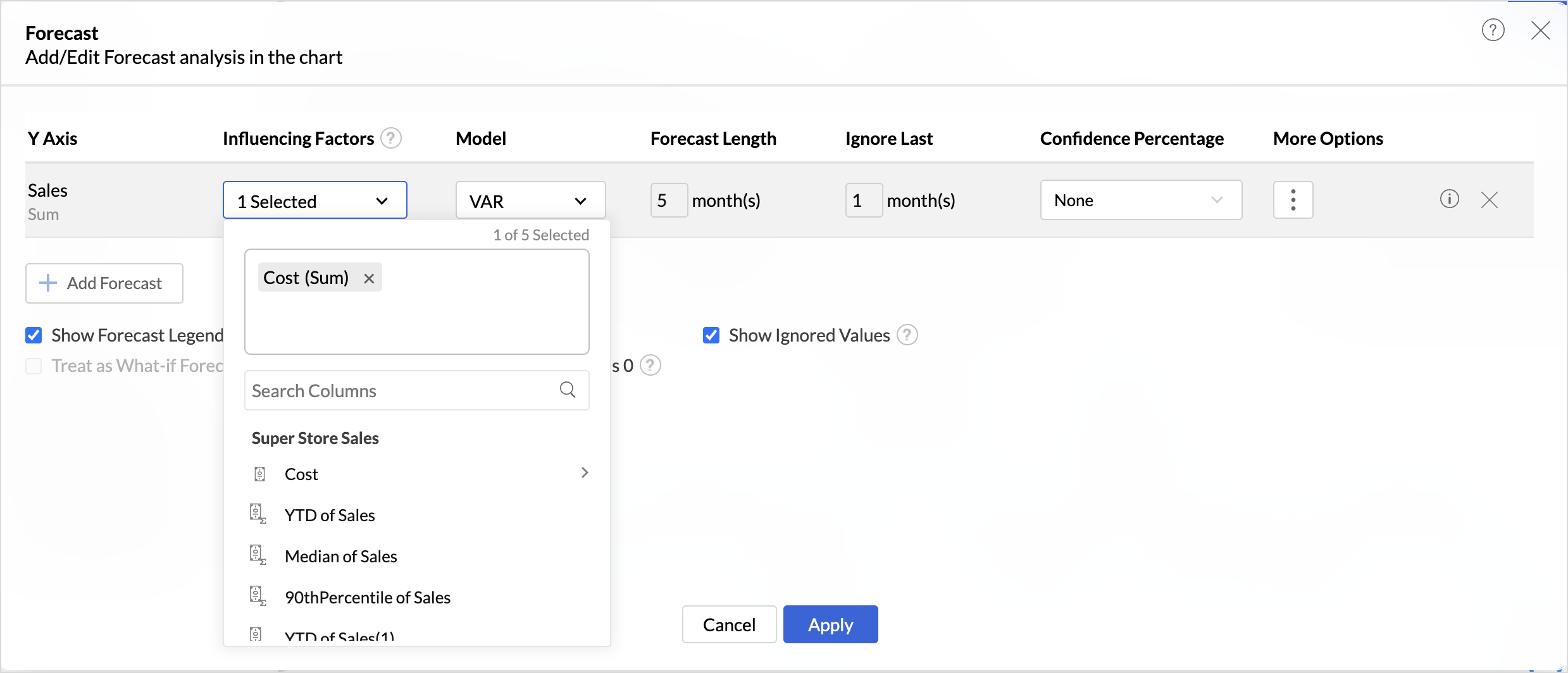

- Fatores de influência são as métricas adicionais que afetam a métrica alvo (eixo y) que deve ser prevista. Isso ajuda a entender como diferentes fatores influenciam o resultado da previsão.

Clique no menu suspenso para escolher os Fatores de influência. Um máximo de cinco fatores de influência podem ser escolhidos para previsão.

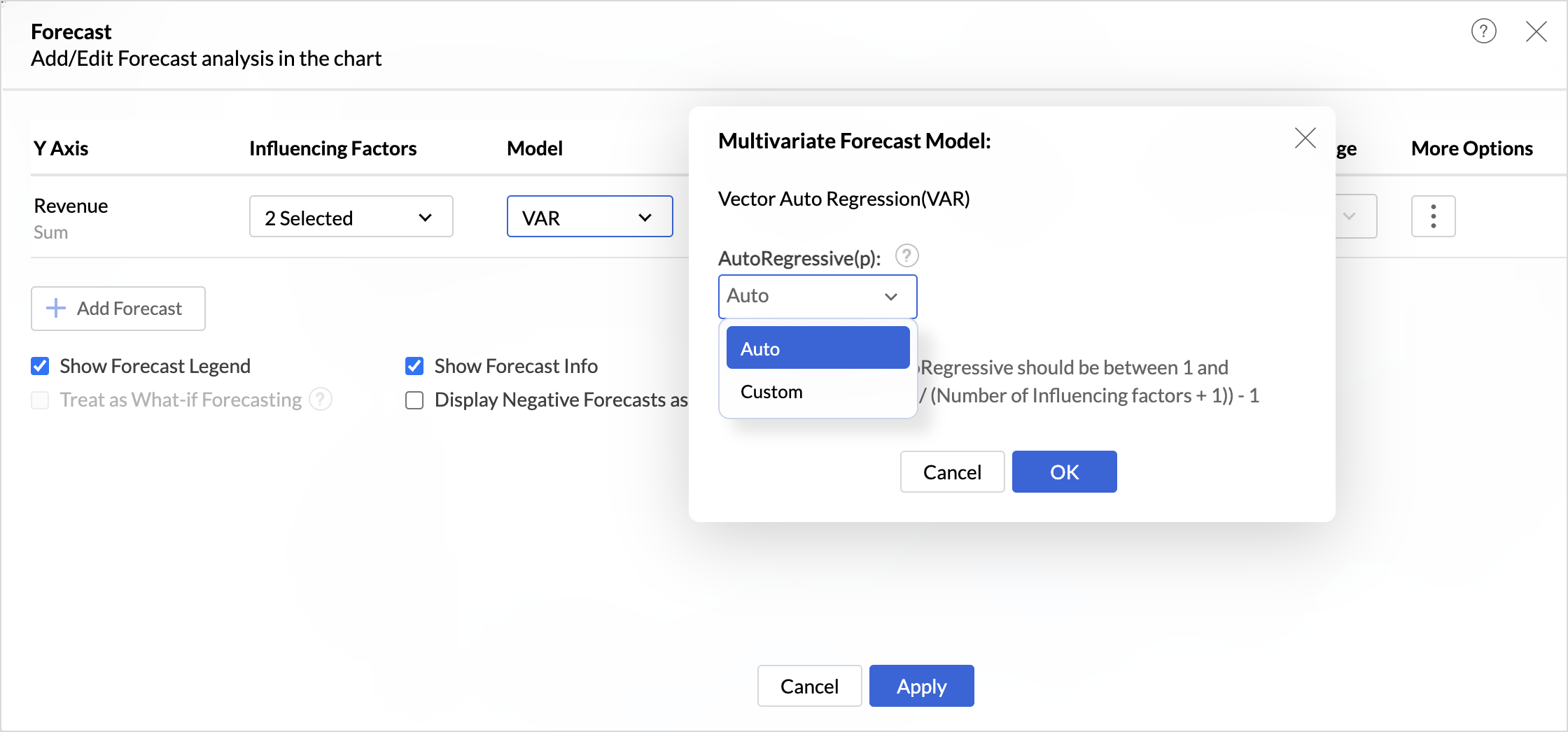

- O melhor modelo de previsão é selecionado automaticamente com base nas características dos dados. O modelo Vector Auto Regression é aplicado por padrão quando há fatores de influência escolhidos para previsão.

- Você também pode escolher o modelo que deve ser usado e especificar os parâmetros para análise.

- Especifique o número de pontos de dados a serem previstos no campo Duração da previsão.

- Especifique o número de pontos de dados recentes a serem excluídos para previsão no campo Ignorar por Último. Por exemplo, se você escolher ignorar o último mês 1, a previsão será baseada nos pontos de dados anteriores a ele, e os valores de previsão começarão a partir do mês ignorado. Isso ajuda a excluir dados incompletos em casos em que os dados podem estar incompletos para o último período ou o atual e para verificar se o modelo escolhido prevê o valor correto.

- A porcentagem de confiança se refere ao nível de certeza de que os valores previstos provavelmente estarão dentro de um intervalo especificado.

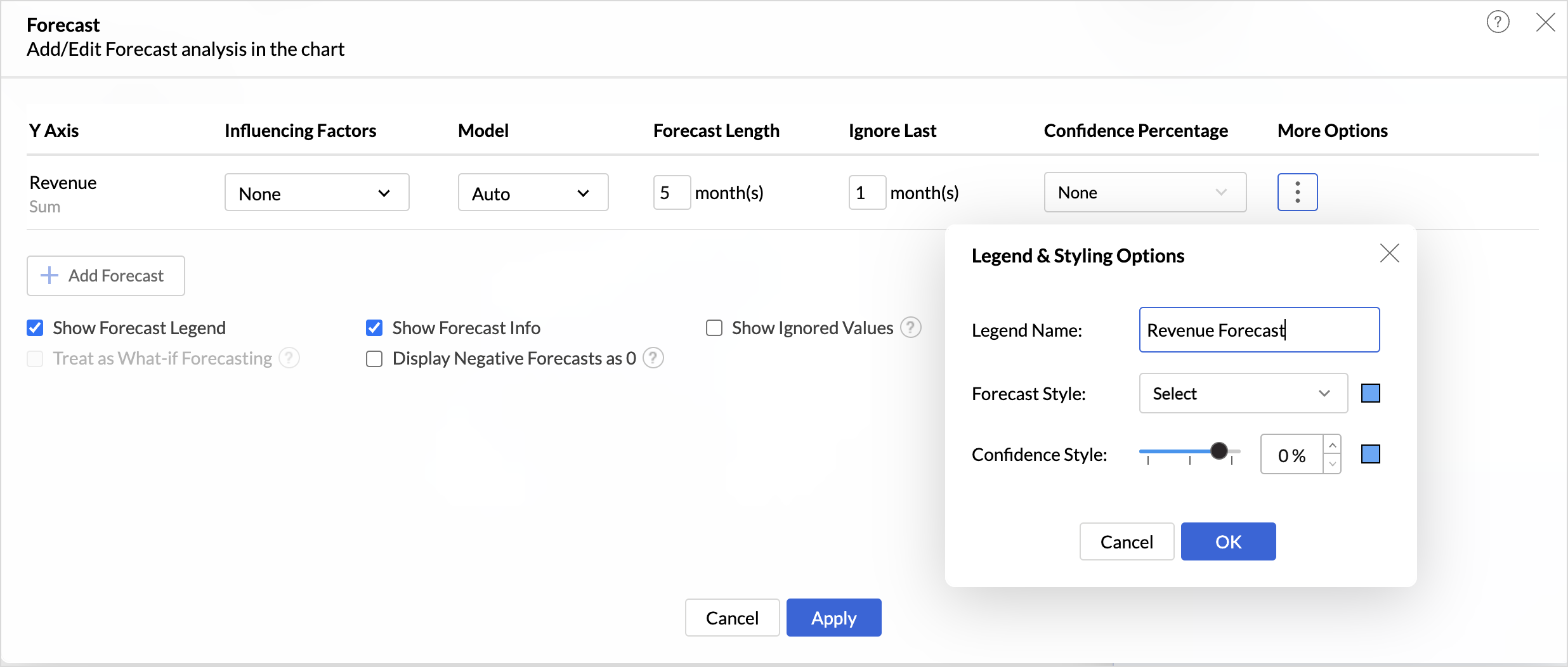

- Clique no ícone Mais opções para personalizar as opções de Legenda e Estilo.

- Dê um nome de legenda adequado para fácil identificação.

- Escolha a opção Estilo de previsão.

- O Zoho Analytics permite que você aplique previsões para mais de uma coluna de métrica (vários eixos y).

- Personalize as opções de exibição conforme necessário.

- O Mostrar a Lenda da Previsão exibe uma legenda para diferenciar entre o valor previsto e os valores reais.

- A opção Mostrar Informações de previsão exibe informações detalhadas sobre os modelos usados para previsão e métricas de desempenho. Habilitado por padrão, os usuários podem acessar as informações de previsão nos modos de visualização e edição, independentemente de sua função.

- Habilitar a opção Mostrar Valores Ignorados exibe os valores que não foram considerados para previsão.

- Habilitar Exibir previsões negativas como 0 substitui todos os valores previstos negativos por 0.

- Clique em Aplicar.

Aplicando análise de hipóteses sobre previsão

Aplicar análise de hipóteses sobre previsão pode ajudar a simular diferentes cenários para entender como mudanças em variáveis de entrada afetam os resultados previstos. Isso ajuda a entender o impacto e o equipa para tomar decisões adequadamente.

Observação: atualmente, a previsão do tipo "e se" não pode ser aplicada quando fatores de influência são escolhidos.

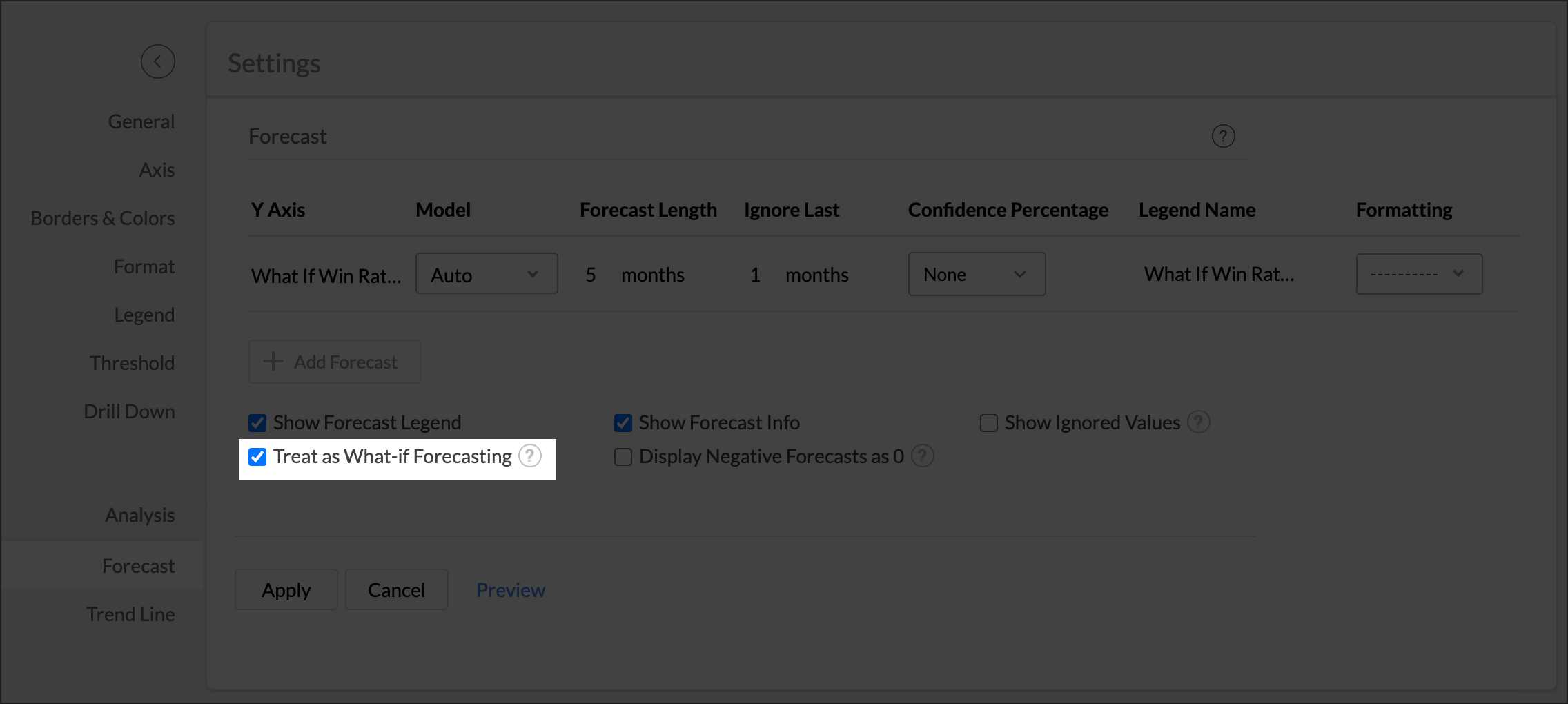

A opção Tratar como Previsão What-if aplica a análise what-if somente aos valores previstos.

Informações do modelo de previsão

As informações de previsão podem ser invocadas de uma das seguintes maneiras:

As etapas abaixo são aplicáveis aos modos Editar e Visualizar

- Clique no ícone Configurações > Análise > Previsão.

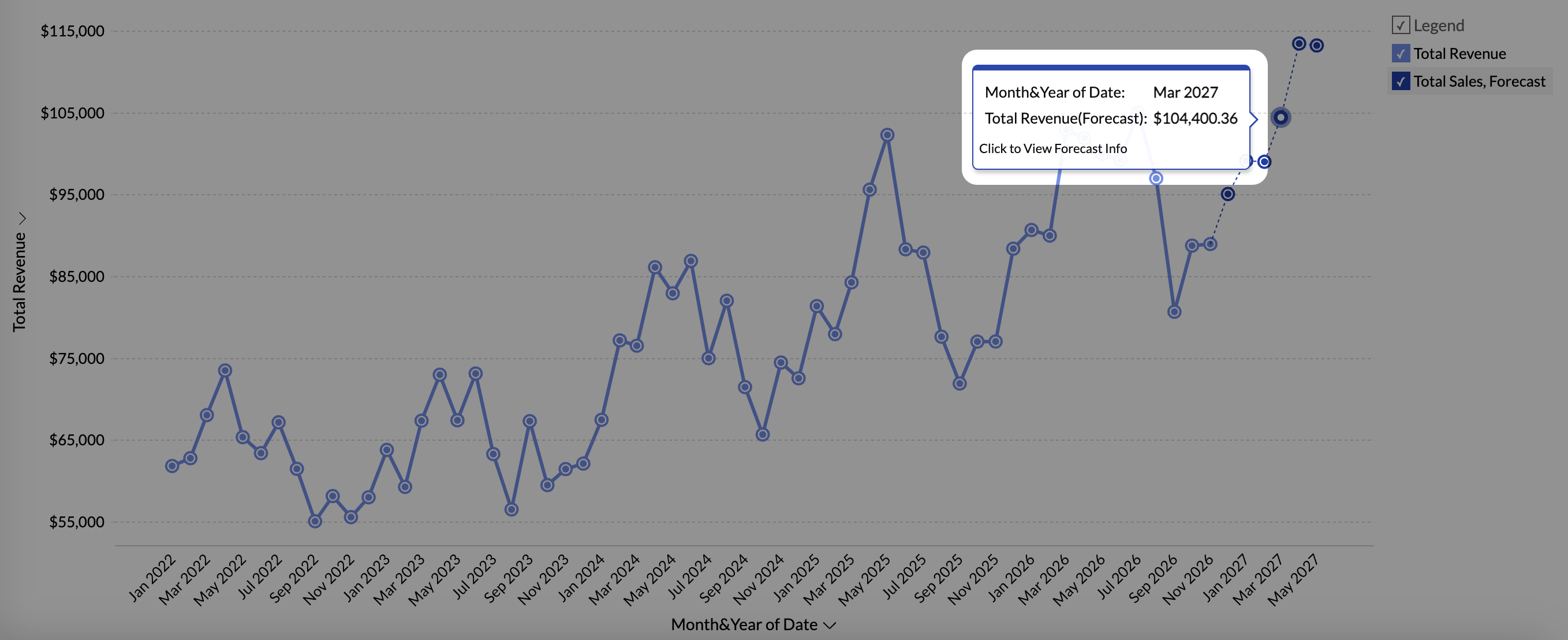

- Clique em Editar, a caixa de diálogo de previsão será aberta, clique em Informações de previsão que aparecem ao passar o mouse para visualizar os detalhes.

- Na legenda da previsão no modo de edição: clique na legenda do valor previsto e escolha Informações da previsão no menu suspenso.

- Nos pontos de dados previstos no modo de exibição: clique em qualquer um dos valores de dados previstos e escolha Clicar para visualizar informações do modelo de previsão.

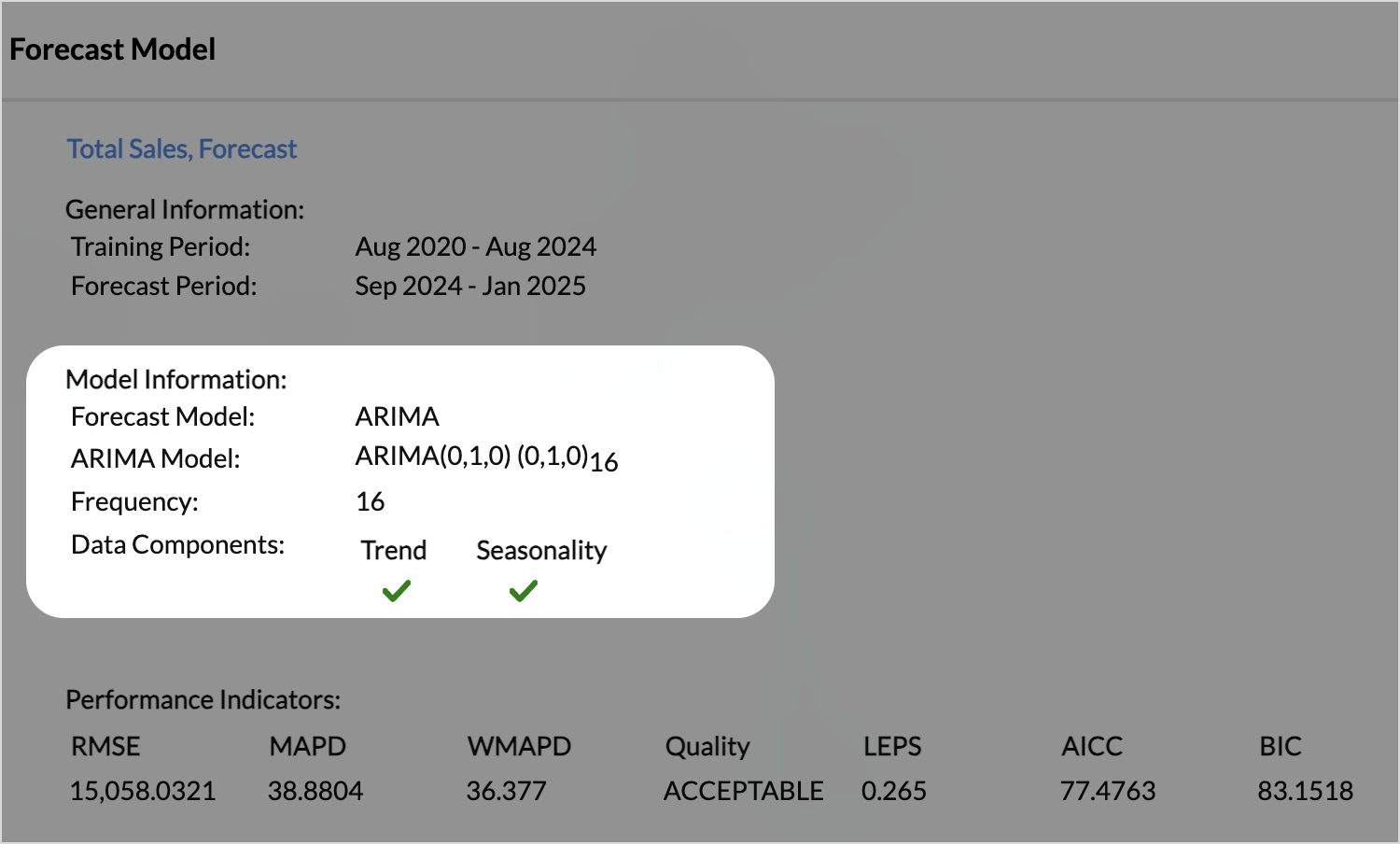

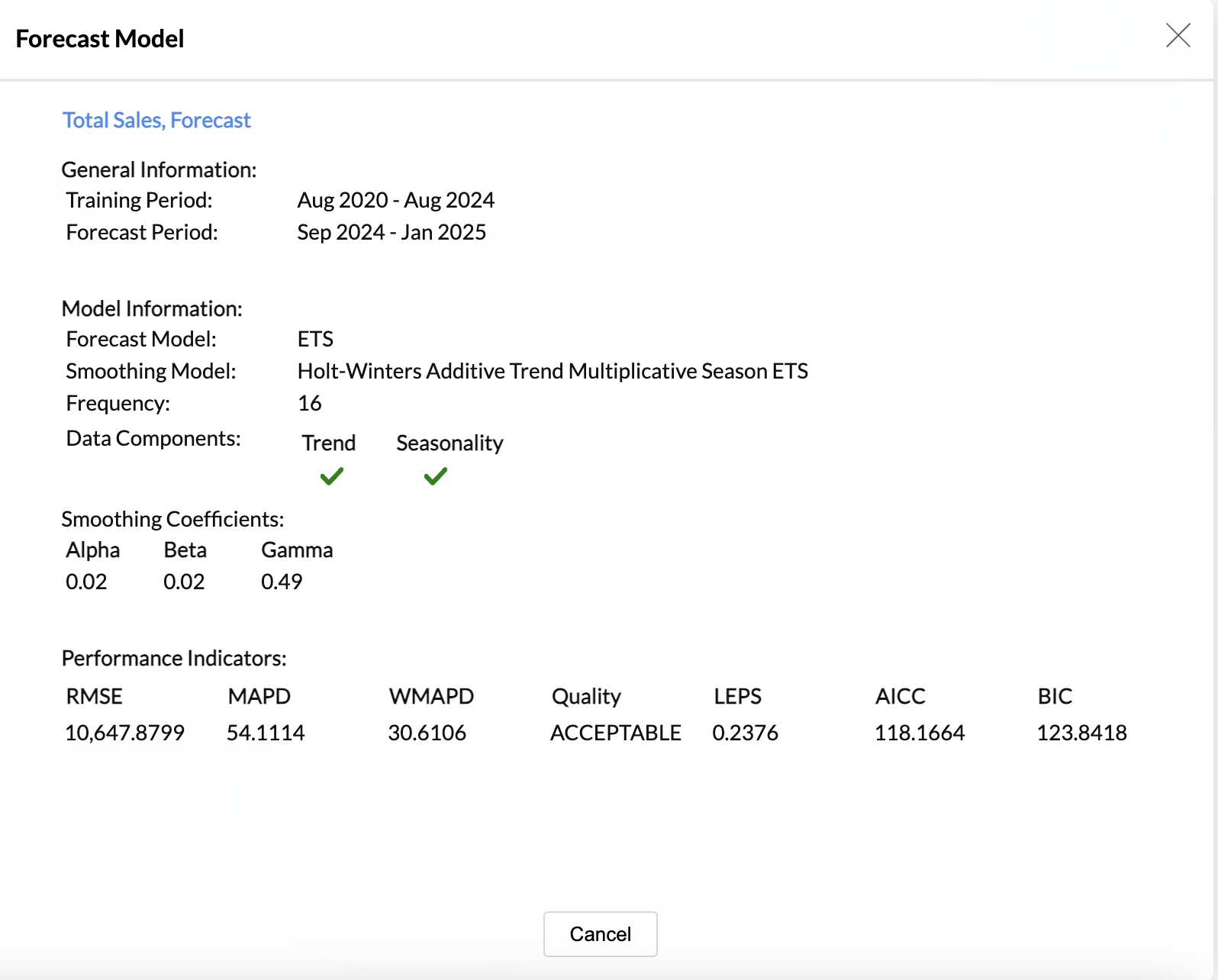

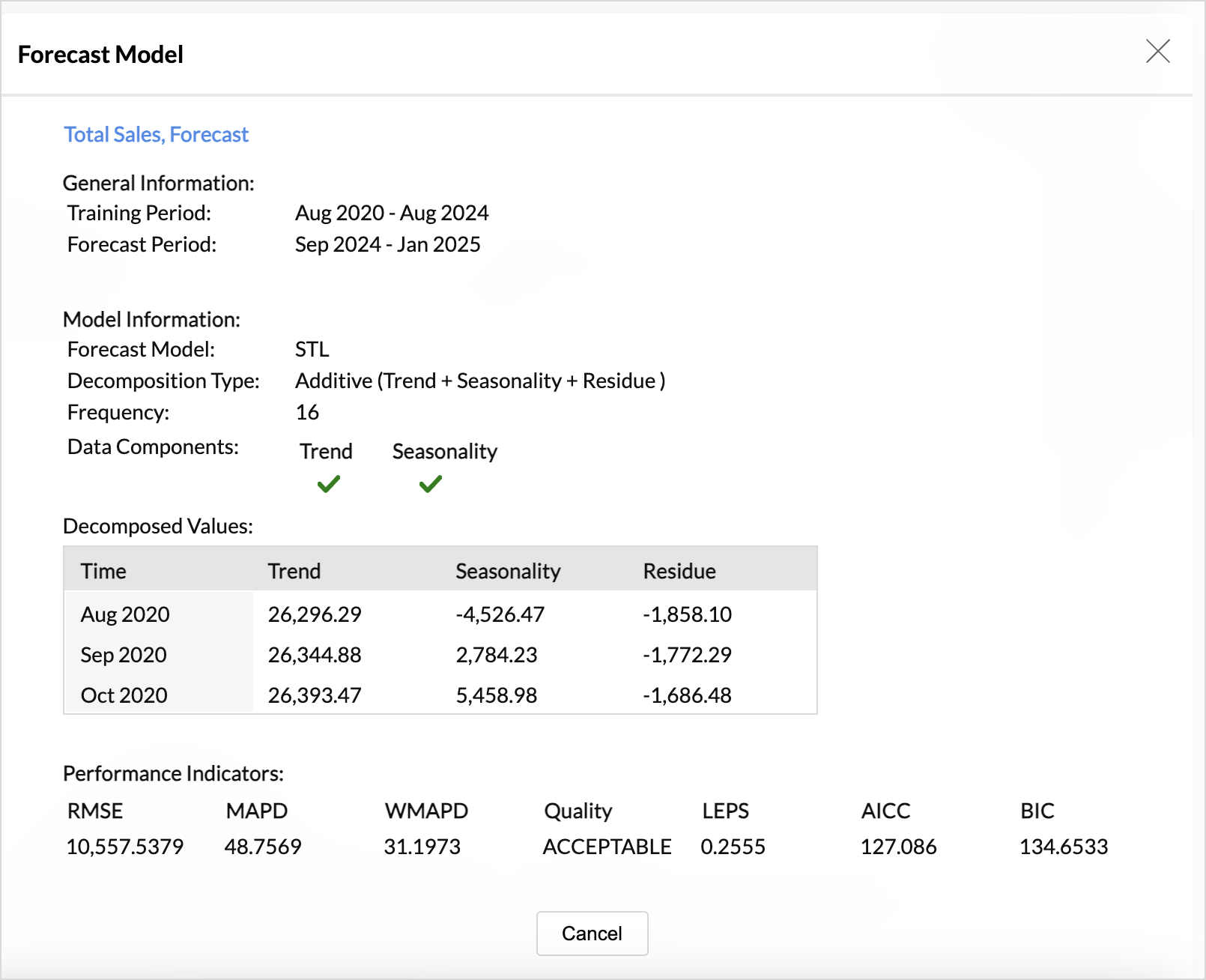

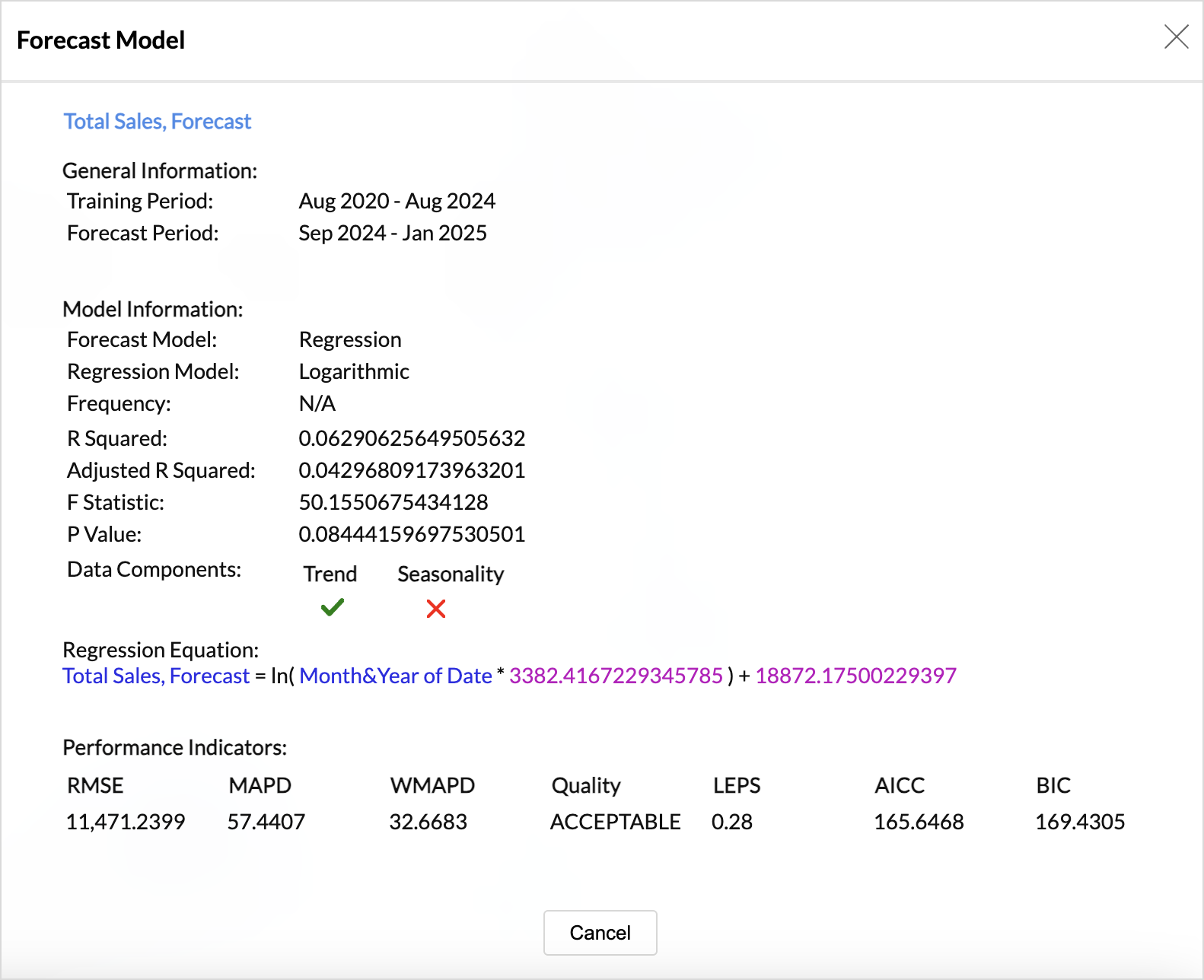

Informações gerais

Esta seção fornece os seguintes detalhes:

- Período de treinamento: fornece o intervalo de dados históricos usado para prever pontos de dados.

- Período de previsão: fornece o período de tempo para o qual os dados são previstos.

Informações do modelo

Elementos dos modelos de previsão

Modelo ARIMA

O valor ARIMA (p, d, q) (p, d, q)m denota o modelo ARIMA, onde o primeiro tripleto ordenado (p, d, q) representa o componente não sazonal e o segundo tripleto ordenado representa (p, d, q)m representa o componente sazonal.

Não sazonal (p, d, q)

- p é o número de observações de defasagem no componente AR (Auto Regressivo). Uma defasagem na análise de séries temporais se refere ao uso de valores passados de uma variável para prever seus valores futuros.

- d é o número de vezes que os dados precisam ser diferenciados para se tornarem estacionários (ou seja, removendo tendências ou sazonalidade).

- q é o número de erros de previsão defasados no componente MA (Média Móvel).

O modelo ARIMA é caracterizado por 3 parâmetros principais:

- A parte AR (Auto Regressivo) de um modelo ARIMA usa os valores passados da série temporal para prever valores futuros. O parâmetro p determina o número de observações passadas (lags) usadas para prever o valor atual. Por exemplo, p = 2 significa que o modelo usa os dois valores mais recentes para prever o valor atual

- Integrado (d) é o método usado para tornar as séries temporais estacionárias. Uma série temporal estacionária é aquela cujas propriedades não dependem do tempo em que a série é observada.

- A parte MA (Média Móvel) de um modelo ARIMA captura a dependência entre um ponto de dados e os erros residuais de etapas de tempo anteriores. Em vez de depender de valores passados como AR (Auto Regressivo), o MA usa erros de previsão passados para fazer previsões.

Suavização exponencial

STL

Regressão

Regressão é um método estatístico usado para entender e modelar a relação entre uma variável dependente e uma ou mais variáveis independentes. A caixa de diálogo de informações de previsão exibe o modelo de regressão e os métodos estatísticos usados para avaliar o desempenho do modelo. Os tipos de modelos de regressão usados são linear, logarítmico, exponencial, potência e polinomial.

A seguir estão os métodos estatísticos usados para avaliar o desempenho do modelo de regressão.

- R-Quadrado é o método estatístico a ser usado para avaliar o quão bem o modelo se ajusta aos dados. Ele calcula quanta variação da variável dependente é explicada pela variável independente no modelo de regressão.

- Ela mostra qual porcentagem das mudanças no resultado (variável dependente) pode ser explicada pelos fatores que você está usando no seu modelo (variáveis independentes).

- R-quadrado ajustado - Isso garante que o modelo não se ajuste demais. O modelo com o R-quadrado ajustado mais alto será aplicado sobre seus dados.

- A estatística F é usada para avaliar a significância geral do modelo, particularmente se as variáveis independentes juntas têm um efeito estatisticamente significativo na variável dependente.

- O valor P é usado para avaliar a significância de variáveis independentes no modelo. Ele ajuda a determinar se a relação entre a variável independente e a dependente é estatisticamente significativa.

Auto-Regressão Vetorial

A caixa de diálogo de informações de previsão exibe o número de observações de defasagem usadas. Para um VAR(p), p denota que cada ponto de dados é previsto usando seus próprios valores passados e os valores passados de outros pontos de dados, até p períodos de tempo anteriores.

Indicadores de desempenho

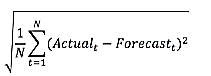

Erro quadrático médio:

O RMSE (Root Mean Square Error) calcula a diferença média entre o valor real e o valor previsto.

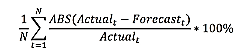

Desvio percentual absoluto médio:

O MAPE (Erro Percentual Médio Absoluto) calcula a diferença percentual média absoluta entre os valores reais e os valores previstos.

Diferença percentual absoluta média ponderada:

O WMAPD (Diferença Percentual Absoluta Média Ponderada) calcula a média dos desvios percentuais absolutos entre os valores reais e os valores previstos, com cada desvio ponderado de acordo com um critério especificado.

Erro Linear no Espaço de Probabilidade:

O LEPS (Linear Error in Probability Space) calcula a diferença absoluta média entre o valor de distribuição cumulativa previsto e a observação. A qualidade do modelo previsto é dada com base no LEPS.

A qualidade do modelo de previsão é decidida com base no valor LEPS.

- Se LEPS > 80%, a precisão do modelo de previsão é considerada boa.

- Se o LEPS estiver entre 30% e 80%, a precisão do modelo de previsão será considerada aceitável.

- Se LEPS < 30%, a precisão do modelo de previsão é considerada ruim.

Critério de informação de Akaike corrigido:

AICc (Corrected Akaike Information Criterion) é uma modificação do Akaike Information Criterion (AIC), que é usado para seleção de modelos. O AIC estima a qualidade de um modelo estatístico em relação a outros modelos.

Critério de Informação Bayesiano:

Como funciona a previsão no Zoho Analytics

O Zoho Analytics oferece um poderoso mecanismo de previsão que prevê pontos de dados futuros com base em dados passados. O mecanismo de previsão oferece uma gama de personalizações, como número de unidades a serem previstas, número de pontos de dados a serem ignorados nos dados passados e a formatação a ser aplicada sobre os pontos de dados previstos.

Os pontos a seguir descrevem como o mecanismo de previsão funciona no Zoho Analytics:

- O mecanismo de previsão analisa pontos de dados anteriores.

- Com base nos dados anteriores, o mecanismo de previsão identificará a periodicidade usando o método de autocorrelação.

- Em seguida, ele calcula a sazonalidade, a tendência e a aleatoriedade usando os dados anteriores.

- Por meio do processamento iterativo, o mecanismo de previsão ajusta a sazonalidade, a tendência e a aleatoriedade calculadas.

- O mecanismo executa regressões lineares, logarítmicas e exponenciais e identifica as séries de dados que se enquadram em lineares, logarítmicas ou exponenciais.

- A precisão dos resultados previstos será verificada usando Hindcasting. Hindcasting é o processo de prever os pontos de dados passados e verificar os mesmos com os pontos reais.

- Uma vez feitas todas as verificações, o mecanismo de previsão produz os pontos previstos finais

Trabalhando com os relatórios de previsão

- O Zoho Analytics permite que você exporte dados em uma variedade de formatos de arquivo. Ao exportar um relatório de previsão, os valores previstos são anexados ao final, e outra coluna chamada Tipo é adicionada para diferenciar entre o Valor Real e o Valor Previsto. Se a porcentagem de confiança for definida, as colunas adicionais serão adicionadas para exibir os limites de confiança superior e inferior.

- O valor previsto muda conforme os dados são atualizados; Os instantâneos de dados ajudam a manter um registro dos valores previstos em períodos específicos

Dicas para solução de problemas

1. Não consegui encontrar a opção "Previsão" nas configurações do gráfico. Por quê?

Isso pode acontecer quando as restrições de previsão não são atendidas. Consulte as restrições especificadas.

2. As configurações de previsão já configuradas não estão disponíveis agora. Por quê?

Isso pode acontecer quando o design do gráfico foi modificado, o que não corresponde às restrições da previsão.

3. Configurei a previsão para meu gráfico. Mas ele diz: "A previsão está desabilitada, pois os dados são completamente ignorados". Por quê?

Isso poderia acontecer se você tivesse definido "Ignorar Último" para ignorar todos os pontos de dados anteriores.

4. Configurei a previsão para meu gráfico. Mas ele diz: "A previsão está desabilitada, pois não há dados suficientes para identificar o padrão". Por quê?

Isso pode acontecer quando não há dados suficientes produzidos no mecanismo de previsão para gerar pontos de dados previstos.

5. Configurei a previsão para meu gráfico. Mas ele diz: "A previsão está desabilitada, pois há mais de 40% de valores vazios". Por quê?

Quando os pontos de dados passados fornecidos ao mecanismo de previsão têm mais valores nulos, os pontos previstos podem ser imprecisos. Para evitar isso, o mecanismo de previsão descartará o processo quando os valores nulos forem maiores que 40% nos dados fornecidos.

6. Configurei a previsão para meu gráfico. Mas ele diz: "A coluna não pode ser prevista, pois são necessários mais de 5 pontos de dados". Por quê?

Para produzir uma previsão precisa, os pontos de dados a serem considerados para previsão devem ser maiores que 5 pontos. Tente alterar a série temporal no eixo X para uma função mais granular que pode resultar em mais pontos de dados. Por exemplo, se a série temporal existente for Ano, altere para Mês e Ano.

7. Os pontos previstos mostrados no gráfico são diferentes dos usuários compartilhados. Por quê?

O gráfico poderia ter sido compartilhado com diferentes critérios de filtro para os usuários compartilhados. O número de pontos de dados passados disponíveis nos dados compartilhados pode variar para diferentes usuários compartilhados, portanto, os pontos previstos são diferentes para usuários compartilhados.

Os dados subjacentes e as opções de detalhamento não estão disponíveis para pontos de dados previstos. Por quê?

Os pontos previstos não terão dados subjacentes gerados para cada um dos pontos de dados previstos. Portanto, as opções View Underlying Data e Drill Down não estarão disponíveis para pontos de dados previstos.

Fale com os Zoho Experts

Recent Articles

Como integrar Google Ads no Zoho Landing Page

Ao integrar o Zoho LandingPage com o Google Ads, você pode rastrear leads que se inscreveram por meio de campanhas de anúncios segmentados e grupos de anúncios. Você também pode integrar seu formulário de página de destino ao Zoho CRM para rastrear a ...Como Configurar Redirecionamentos 301 para Artigos da Base de Conhecimento no Zoho Desk

Os artigos da base de conhecimento são identificados pelo link permanente ou URL que é gerado automaticamente quando são publicados. O URL inclui o nome da categoria, os nomes das subcategorias e o título do artigo. Um URL pode alterar horas extras ...Como baixar artigos da base de conhecimento do Zoho Desk como Arquivos PDF

Os artigos da base de conhecimento contêm uma variedade de informações, como detalhes do produto, especificações, white papers, diretrizes de conformidade e SOPS, que podem ser acessados on-line. No entanto, cópias para download desses artigos podem ...Como converter feedback de artigos em tickets no Zoho Desk

No módulo Base de Conhecimento, ao clicar em um artigo, os agentes ou escritores inserem a visualização de detalhes do artigo onde podem visualizar o: Comentários que ajudam os leitores do centro deixaram no artigo (artigos publicados) Lista de ...Como permitir comentários públicos em artigos da base de conhecimento (KB) no Zoho Desk

O feedback do cliente desempenha um papel importante na melhoria dos produtos, bem como dos recursos instrucionais associados a eles. Com mais organizações implementando modelos de suporte ao cliente de autoatendimento, é imperativo dar aos clientes ...

Popular Articles

Como posso alterar ou redefinir a senha da Conta do Google?

Sua senha da Conta do Google é a mesma usada em outros produtos do Google, como Gmail e YouTube. Se esquecer sua senha e quiser redefini-la ou alterá-la por razões de segurança, siga as etapas abaixo. SENHA ESQUECIDA Caso não saiba a senha da sua ...Como alterar ou redefinir minha senha do Zoho?

Sua conta Zoho é a chave para acessar uma gama de ferramentas poderosas que podem impulsionar sua produtividade e o sucesso do seu negócio. No entanto, com grande poder vem uma grande responsabilidade – proteger sua conta com uma senha forte é ...Zoho Mail offline

Apesar da crescente popularidade dos aplicativos de mensagens, o email manteve seu trono como o principal modo de comunicação oficial. A verificação de e-mails tornou-se sinônimo de trabalho, e o trabalho não se limita mais ao escritório. ...Adicionando Alias (apelidos) no Zoho Mail

Quando um usuário tem vários endereços de e-mail para a mesma conta, o endereço de e-mail adicional pode ser configurado como um alias de e-mail para a conta. Os aliases de e-mail são particularmente úteis para administrar vários domínios. Quando uma ...Você conheçe o botão de Ítens Recentes no Zoho CRM?

ÍTENS RECENTES. Você conhece o ícone Ítens Recentes no canto inferior direito, da tela do CRM Zoho ? Este botão é muito usado no CRM Zoho e serve para visualizar os últimos 20 ítens acessados. Seja ele, um “Cliente”, um “Negócio”, um “Evento”, ...

Related Articles

Como funciona a previsão

O Zoho Analytics oferece um poderoso mecanismo de previsão que prevê pontos de dados futuros com base em dados anteriores. O mecanismo de previsão usa várias técnicas para analisar profundamente seus dados de série temporal, identificar o padrão em ...Analisando dados com o Zoho Analytics

Zoho Analytics permite que você analise seus dados de uma maneira muito avançada. Você pode projetar dados facilmente ou identificar tendências passadas e futuras em através de um processo simples. Você também pode realizar cálculos complicados ou ...Como Personalizar Gráficos no Zoho Analytics: Dicas e Configurações

Personalizando um gráfico Uma visualização deve ser fácil de interpretar, com insights-chave transmitidos rapidamente em um piscar de olhos. Para conseguir isso, o Zoho Analytics oferece opções de personalização extensivas que permitem que você ...Como Criar Gráficos de Mapa no Zoho Analytics | Geovisualização e Dados Geográficos

Visualização de dados geográficos (gráficos de mapa) para Zoho Analytics Um gráfico de mapa é um mapa de um mundo, continente ou país, com os valores de dados atribuídos a regiões específicas por meio de visualizações de gráfico. Esses gráficos de ...Como Trabalhar com Gráficos no Zoho Analytics: Funcionalidades e Opções Interativas

Trabalhando com gráfico no Zoho Analytics O Zoho Analytics oferece uma ampla gama de opções interativas em um gráfico quando acessado por um usuário final. As opções incluem destaque de gráfico interativo, alteração do tipo de gráfico, filtragem ...